Il debito nei confronti del passato

Quasi trentacinque anni fa, dopo un semestre al Postgraduate Institute of African Studies dell’University of Zambia (UNZA) a Lusaka, scrissi un articolo – pubblicato nel 1991 sul trimestrale “Notizie internazionali”, all’interno di un dossier curato da A.R.SE.NA (Associazione ricerche sette nani) – sul grave problema del debito estero dei Paesi in via di sviluppo.

Si può quindi capire quanto sia frustrante e scoraggiante dover scrivere, trentacinque anni dopo, che la situazione del debito estero dei Paesi poveri – come lo Zambia – alla fine del 2023 resta ancora complessa e preoccupante.

Sono oggetto di cronaca episodi come il fatto che, negli ultimi tre anni, diversi Paesi abbiano dichiarato default sul proprio debito estero o siano stati vicini a farlo. Il Libano è in default dal 2020 e il Ghana è andato in default sulla maggior parte del suo debito estero nel 2022, in un contesto di crisi economica sempre più grave. Lo Zambia è stato invece il primo Paese africano ad andare in default sul proprio debito sovrano durante la pandemia da Covid-19, precisamente nel 2020, dopo non esser riuscito ad onorare un pagamento di oltre 40 milioni di dollari a ottobre del 2020, e trovandosi alle prese con un debito estero di 12 miliardi di dollari. Nel 2023, il governo dello Zambia ha raggiunto un accordo per la ristrutturazione di 6,3 miliardi di dollari di debiti nei confronti di governi stranieri, tra cui la Cina (il maggior creditore ufficiale dello Zambia, con 4,1 miliardi di dollari dovuti alla sola Export-Import Bank of China), dopo lunghe trattative con i creditori.

È bene, però, sgombrare subito il campo da un possibile equivoco: non è tutto imputabile alla pandemia. I Paesi in via di sviluppo hanno da tempo affrontato il rischio di default e di pagamenti insostenibili del debito estero, una situazione cioè precedente alla pandemia da Covid-19 e che periodicamente si è riacutizzata, obbligando i creditori – soprattutto i governi e le istituzioni finanziarie, molto meno i creditori privati – a trovare soluzioni “tampone”.

Sottostante ai singoli episodi cova la dimensione strutturale del problema, che persiste da decenni e che riflette un modello di sviluppo economico molto fragile. Molti Paesi in via di sviluppo avevano e hanno tuttora un notevole fabbisogno di finanziamenti per progetti di sviluppo e infrastrutture, con conseguente aumento dei prestiti. Inoltre, gli shock economici, come le fluttuazioni dei prezzi delle materie prime, possono avere un forte impatto sulla capacità di servizio del debito da parte di Paesi che dimostrano una forte dipendenza dai crediti esterni e una scarsa resilienza interna. I Paesi in via di sviluppo hanno anche, spesso, un accesso limitato ai prestiti a basso tasso di interesse, con conseguente aumento dei costi di finanziamento, il che rende le economie del Sud del mondo vulnerabili ai cambiamenti delle condizioni finanziarie globali.

Altri problemi strutturali, come la debolezza della governance, la corruzione e l’instabilità politica, contribuiscono ad aggravare i problemi di sostenibilità del debito. La pandemia da Covid-19 ha intensificato queste problematiche causando contrazioni economiche, riducendo le entrate e rendendo necessari ulteriori prestiti di emergenza, e mettendo così ancor più a dura prova la sostenibilità del debito.

In altri termini, sono diversi i fattori che hanno contribuito a questa situazione disastrosa, tra cui l’impatto della pandemia da COVID-19, le sfide economiche globali e specifiche politiche e pratiche finanziarie che hanno coinvolto la responsabilità dei governi nazionali, dei creditori pubblici e privati e della comunità internazionale che – come nel caso del G7, della Cina e delle istituzioni finanziarie internazionali (Banca mondiale e Fondo monetario internazionale in testa) si sono assunte la responsabilità di “governare” le strategie per assicurare la sostenibilità finanziario-economica e politico-sociale dell’indebitamento.

Una miscela di fattori perversa, l’ennesima sul fronte delle dinamiche di sviluppo africano, che si caratterizza per la persistenza di problemi strutturali accanto ad elementi inediti.

Sono disponibili diversi dati relativi all’indebitamento estero, che vanno però considerati con cautela, e non sono sempre validati sia da creditori che da debitori, con governi che usano le banche centrali come leve per ridurre l’indebitamento estero tramite operazioni che spesso non figurano nelle statistiche ufficiali del debito pubblico. Ciò rende più complesso comprendere lo stato debitorio effettivo dei Paesi. In ogni caso, i dati delle istituzioni finanziarie internazionali costituiscono un prezioso strumento di monitoraggio continuo della situazione, a livello internazionale.

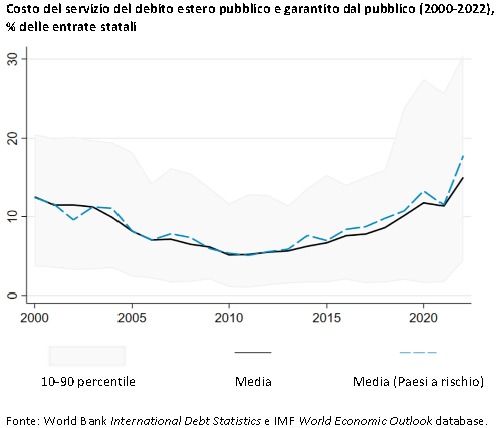

I dati della Banca Mondiale, per esempio, indicano che i 75 Paesi più poveri che possono ottenere prestiti a condizioni particolarmente agevolate dallo sportello soft del Gruppo della Banca mondiale, l’Associazione Internazionale per lo Sviluppo (International Development Association, IDA), hanno pagato la cifra record di 88,9 miliardi di dollari per il servizio del debito nel 2022 – ovvero il 4,8% in più rispetto al 2021. Secondo il rapporto International Debt Report (IDR), pubblicato a dicembre del 2023 dalla Banca Mondiale, nel 2023 e nel 2024 i costi complessivi per il servizio del debito dei 24 Paesi più poveri dovrebbero aumentare del 39%.

Questi Paesi, conseguentemente, sono a forte rischio di crisi del debito a causa dell’aumento dei costi di finanziamento.

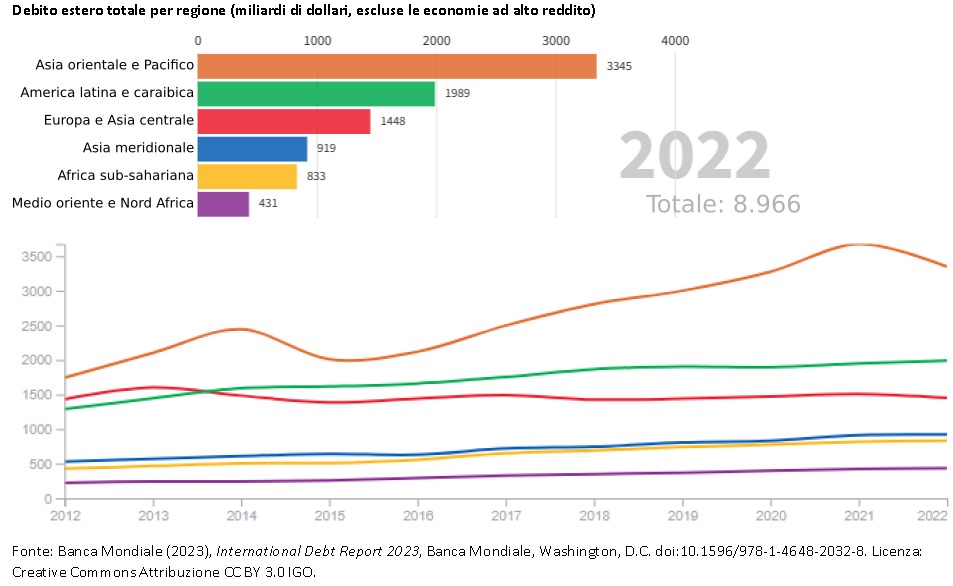

Nell’ultimo decennio, il debito estero è aumentato costantemente in tutte le regioni in via di sviluppo.

Al contempo, in conseguenza dell’impatto delle crisi globali sui Paesi in via di sviluppo, secondo l’UNCTAD l’aumento dei tassi d’interesse costerà a quei Paesi più di 800 miliardi di dollari di mancato guadagno nei prossimi anni, a causa dell’aumento dei costi di servizio del debito.

Questo porterà inevitabilmente a una riduzione della spesa pubblica e degli investimenti, ostacolando ulteriormente gli sforzi per lo sviluppo.

Lo scorso luglio, il Segretario generale delle Nazioni Unite, il portoghese António Guterres, ha evidenziato che 52 Paesi, quasi il 40% del mondo in via di sviluppo, si trovano in “gravi difficoltà di indebitamento”.

Il debito pubblico lordo comprende tutte le passività del governo, comprese quelle verso i creditori nazionali e internazionali, mentre il debito estero si riferisce specificamente alla parte del debito di tutti i soggetti di un Paese relativa a un prestito da creditori stranieri. In molti Paesi in via di sviluppo c’è però una significativa sovrapposizione tra i due dati, perché si tratta di Paesi che possono fare affidamento principalmente sui prestiti esteri a causa delle limitate risorse finanziarie interne o della debolezza dei mercati dei capitali, il che espone questi Paesi a rischi valutari e di rifinanziamento, soprattutto quando le loro valute si deprezzano o le condizioni di credito globali si inaspriscono e ciò costituisce già una grande differenza rispetto ai Paesi con economie ad alto reddito.

Nel 2022 il debito pubblico globale ha raggiunto la cifra record di 92.000 miliardi di dollari, di cui i Paesi in via di sviluppo si fanno carico per il 30% (con buona parte del debito pubblico dei Paesi in via di sviluppo detenuto da creditori privati e pubblici esteri, per cui corrisponde a debito estero).

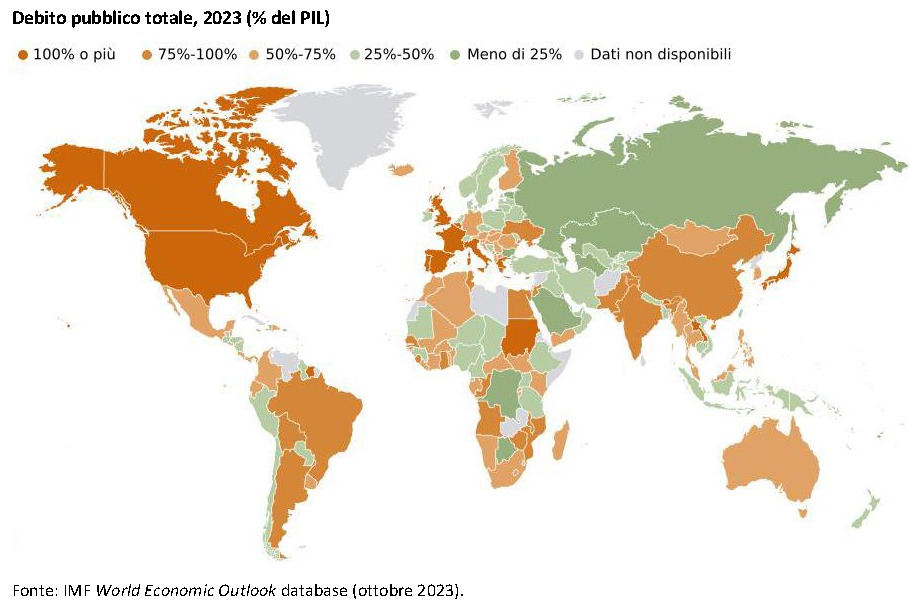

Il dato stimato dal Fondo monetario internazionale e relativo al 2023 dell’indebitamento pubblico lordo, espresso in termini percentuali del PIL, permette di cogliere il problema in una dimensione globale. Secondo le proiezioni del Fondo monetario internazionale, nel 2023 il debito pubblico globale raggiungerà i 97 mila miliardi di dollari, con un aumento del 40% dal 2019. Oltre un terzo del totale – il 34,2% – è debito degli Stati Uniti, pari al 123,3% del PIL di quel Paese; seguono Cina (il 15,1% del debito mondiale e pari all’83% del PIL cinese), Giappone (11,1% del debito mondiale e pari a ben il 255,2% del PIL giapponese), Regno Unito (3,6% del debito mondiale e pari al 104,1% del PIL inglese), Francia (3,5% del debito mondiale e pari al 110% del PIL francese) e Italia (3,2% del debito mondiale e pari al 143,7% del PIL italiano). Quasi il 71% del debito pubblico mondiale è, cioè, riconducibile a soli 6 Paesi.

Nel 2023, l’Egitto è risultato il Paese col debito pubblico più alto dell’Africa, ed è chiamato a fronteggiare costi di finanziamento elevati, con il 40% delle entrate destinate al rimborso del debito. I livelli di debito sono cresciuti rapidamente in Africa, con una media del 40% del debito pubblico detenuto in valuta estera, ed esposto quindi alle fluttuazioni dei tassi di cambio. Un’altra difficoltà è rappresentata dai tassi di interesse, che sono più alti nella regione rispetto alle economie avanzate, e fanno aumentare i costi di servizio del debito. Se si collega questa situazione all’aumento dei tassi di interesse da parte della Federal Reserve statunitense, il rallentamento dell’economia mondiale si traduce in maggiore sofferenza del debito nel Sud del mondo, con un aumento della povertà a livello mondiale che penalizza soprattutto i Paesi più poveri, che hanno così la peggio non disponendo di margini di manovra per una spesa pubblica in funzione anticiclica.

I dati dicono che 3,3 miliardi di persone soffrono per la necessità dei loro governi di dare priorità al pagamento degli interessi sul debito, rispetto a investimenti essenziali negli Obiettivi di sviluppo sostenibile o nella transizione energetica. Questa situazione costringe, infatti, metà dell’umanità a spendere più per il servizio del debito che per la salute e l’istruzione o la tutela ambientale, il che costituisce un disastro per lo sviluppo. E, purtroppo, sono esattamente le stesse parole che risuonarono trentacinque anni fa quando, in Italia, la “Campagna Nord-Sud: biosfera, sopravvivenza dei popoli, debito”, animata da Alex Langer, denunciava gli effetti del meccanismo perverso del debito estero che aumentava l’ingiustizia sociale, distruggeva gli equilibri ambientali e alimentava il circolo vizioso della dipendenza da nuovi crediti per onorare i pagamenti di quelli precedenti, una trappola che genera altro debito, sottraendo risorse allo sviluppo.

Nel 2020, un rapporto della Jubilee Debt Campaign denunciava come la spesa pubblica in Paesi come lo Zambia si fosse ridotta del 18% nel ultimi 5 anni, in Mozambico del 21% e in Congo del 50% . Una situazione di estrema vulnerabilità, precipitata con la pandemia da Covid-19.

Oggi come trentacinque anni fa si avanzano proposte per introdurre una serie di rimedi urgenti, tra cui un efficace meccanismo di ristrutturazione del debito che sostenga le sospensioni dei pagamenti, termini di prestito più lunghi e tassi di interesse più bassi, un aumento massiccio dei finanziamenti a lungo termine a prezzi accessibili, e una trasformazione del funzionamento delle banche multilaterali di sviluppo perché sia anzitutto a sostegno dello sviluppo sostenibile.

Purtroppo, oggi come allora è business as usual: un meccanismo come quello proposto dal G20, il cosiddetto “Quadro comune per la ristrutturazione del debito” (G20 Common Framework for Debt Treatments, CFDT) è stato ampiamente criticato per diversi motivi:

- Ambito di applicazione limitato: si rivolge principalmente ai Paesi più poveri, lasciando fuori molti Paesi vulnerabili a medio reddito che hanno bisogno di una riduzione del debito.

- Sgravio inadeguato: l’alleggerimento del credito agevolato offerto è considerato insufficiente per affrontare le sfide del debito di questi Paesi.

- Coordinamento complesso dei creditori: il quadro di riferimento coinvolge diversi creditori, compresi i finanziatori privati e bilaterali, rendendo difficile il coordinamento e l’accordo sui termini della riduzione del debito.

- Attuazione lenta: sono state espresse preoccupazioni per la lentezza dell’attuazione del quadro e dei processi di ristrutturazione.

- Problemi di trasparenza: i critici hanno sottolineato la necessità di una maggiore trasparenza nel processo di ristrutturazione del debito previsto dal quadro normativo.

- Influenza dei grandi creditori: l’influenza significativa dei principali creditori nel quadro di riferimento ha sollevato preoccupazioni circa l’equità e l’efficacia del processo di ristrutturazione.

A fronte di tali strumenti, oggi in media i costi dei prestiti sono quattro volte più alti per i Paesi africani rispetto agli Stati Uniti e otto volte più alti rispetto alle economie europee più ricche.

A questo riguardo, l’UNCTAD ha rilevato anche che, nel 2022, 81 Paesi in via di sviluppo (esclusa la Cina) hanno perso 241 miliardi di dollari in riserve internazionali, pari al sette per cento in media. Questa contrazione della liquidità è particolarmente preoccupante per quelle economie, per l’impatto sulla loro capacità – già limitata – di gestire gli shock sistemici, una riduzione degli spazi di manovra e un’accresciuta dipendenza e vulnerabilità rispetto alle decisioni dei creditori. Sempre secondo i dati pubblicati dall’UNCTAD, più di 20 Paesi hanno registrato un calo superiore al 10% delle riserve internazionali, in molti casi esaurendo la loro recente aggiunta di Diritti speciali di prelievo (Special Drawing Rights, SDR) – la riserva internazionale creata dal Fondo monetario internazionale per integrare le riserve ufficiali di valuta estera dei Paesi membri e contribuire a fornire loro liquidità – che registrò la più grande allocazione di SDR di sempre nell’agosto 2021, per un valore di 650 miliardi di dollari, per sostenere i Paesi nella crisi economica dovuta alla pandemia da Covid-19.

In ragione di questa carenza di liquidità, l’UNCTAD avverte che 500 milioni di persone che vivono in 37 diversi Paesi probabilmente continueranno a soffrire, per anni a venire, le conseguenze di un sistema finanziario globale incapace di rispondere nella misura e con la velocità necessarie per affrontare gli shock sistemici che colpiscono il mondo in via di sviluppo.

Sono dati drammatici, che si commentano da soli:

- nel 2022, i costi di finanziamento, misurati attraverso i rendimenti delle obbligazioni sovrane, sono aumentati dal 5,3% all’8,5% per 68 mercati emergenti;

- i pagamenti degli interessi sul debito estero totale sono quadruplicati dal 2012, raggiungendo il massimo storico di 23,6 miliardi di dollari;

- nell’ultimo decennio, i costi del servizio del debito hanno costantemente superato la spesa pubblica per i servizi essenziali e il numero di Paesi che spendono più per il servizio del debito pubblico estero che per l’assistenza sanitaria è passato da 34 a 62.

Un elemento inedito rispetto a trentacinque anni fa è che le nazioni più povere si affidano sempre di più a creditori privati che applicano tassi altissimi, e si trovano costrette a prendere in prestito somme sempre maggiori per la loro sopravvivenza economica.

Un recente documento di ricerca di alcuni economisti del Fondo monetario internazionale rileva che le attuali vulnerabilità del debito dei Paesi a basso reddito presentano parallelismi e differenze con la situazione precedente all’Iniziativa per i Paesi poveri altamente indebitati (Heavily Indebted Poor Countries, HIPC), varata a metà degli anni ‘90. La complessità del panorama dei creditori rende oggi difficile coordinare la ristrutturazione del debito. Tuttavia, quel documento manca di sottolineare come l’iniziativa HIPC, rafforzata con maggiori impegni finanziari da parte del G7 (e successivamente rilanciata con la Multilateral debt relief initiative, MDRI, del Fondo monetario internazionale nel 2005) che fu celebrata come un grande impegno di solidarietà internazionale – in concomitanza con l’anno giubilare 2000, segnato da appelli del Papa e, in Italia, da molti artisti (fra tutti, si ricorda un intervento di Jovanotti al Festival di Sanremo del 2000 per cantare l’inno ‘Cancella il debito’, mentre a livello internazionale si prodigavano artisti come Bono per perorare la stessa causa) – prevedesse già allora un contributo finanziario da parte dei creditori privati che, invece, contribuirono poi pochissimo. Di fatto, i creditori privati – per lo più occidentali – coinvolti nel debito del Sud globale sono sempre riusciti ad assicurarsi che gli oneri delle misure di ristrutturazione e parziale cancellazione del debito estero gravassero quasi esclusivamente sui creditori pubblici, mentre erano stati privatizzati molti proventi. Del resto, già le misure di ristrutturazione del debito degli anni Ottanta, promosse dagli allora Segretari al Tesoro statunitensi, prima James Baker (1985) e poi Nicolas Brady (1989), avevano contribuito a imporre le regole del neoliberismo economico ovunque coi programmi di aggiustamento strutturale della Banca mondiale e i piani di stabilizzazione finanziaria del Fondo monetario internazionale, e a tutelare gli interessi del settore privato creditore (con le operazioni di scambio tra debito e investimenti azionari, i cosiddetti debt-for-equity swap).

Un elemento di indiscutibile novità, nel corso degli ultimi trentacinque anni, è sicuramente rappresentato dal ruolo crescente della Cina nei prestiti a questi Paesi, che è diventato sempre più significativo al punto che la sua disponibilità a ristrutturare i prestiti in essere appare oggi fondamentale per risolvere la crisi del debito. Se il coordinamento della ristrutturazione del debito con la Cina, che detiene una parte significativa di questi debiti, presenta delle difficoltà per i governi occidentali, tuttavia ciò non significa che la Cina non rinegozi il proprio credito con i governi indebitati.

Più in dettaglio, la quota della Cina nel debito estero dei Paesi in via di sviluppo varia a seconda della regione e del Paese. Ad esempio, a marzo 2023, in Kenya la Cina deteneva il 17,2% del debito estero del Paese, mentre in Pakistan i prestiti delle entità cinesi rappresentavano il 16,2% del debito estero totale. In Sri Lanka, la quota di debito dovuta a entità cinesi era del 10,8% e in Zambia era pari a circa il 32,4% del debito estero del Paese.

L’approccio creditizio della Cina, soprattutto nell’ambito della Belt and Road Initiative (BRI) – la strategia di sviluppo infrastrutturale globale adottata dal governo cinese nel 2013 per investire in oltre 150 paesi e organizzazioni internazionali con l’obiettivo di dare ulteriore impulso a scambi e rapporti commerciali tra le imprese cinesi e il resto del mondo e conosciuta anche come la ‘Nuova Via della Seta’ – è stato fondamentale in molti Paesi in via di sviluppo, con un importo totale di oltre 1.300 miliardi di dollari per progetti infrastrutturali in varie regioni. Questi prestiti hanno avuto un impatto contrastante, sollevando alcune critiche riguardanti la sostenibilità e la trasparenza dei prestiti, nonché preoccupazioni per l’aumento dell’onere del debito nei Paesi beneficiari.

Per capire l’ordine di grandezza, tra il 2000 e il 2017 la Cina ha finanziato progetti in altri Paesi per un totale di oltre 800 miliardi di dollari, per lo più sotto forma di prestiti.

Dunque è innegabile il carattere inedito, per proporzioni, dell’esposizione cinese rispetto al passato, il che è evidenziato da un dato molto semplice: la Cina è diventata il più grande creditore ufficiale del mondo, superando le tradizionali istituzioni multilaterali come la Banca Mondiale e il Fondo monetario internazionale, nonché il Club di Parigi, il gruppo informale di creditori ufficiali costituito nel 1956, attualmente composto da 22 membri permanenti e che si riunisce su base mensile per discutere le misure di trattamento del debito sovrano (ristrutturazione, cancellazione e/o conversione), principalmente dei Paesi in via di sviluppo e dei Paesi emergenti, nei confronti degli Stati creditori.

Nondimeno, è importante notare che, in molti Paesi africani, quasi tre quarti del debito estero totale è detenuto da istituzioni finanziarie multilaterali e creditori commerciali, e non dalla Cina. Il caso dell’Africa indica quindi che il panorama dei creditori è molto variegato e che non si può considerare la Cina quale unico o principale responsabile della trappola dell’indebitamento estero; varie entità internazionali, comprese le istituzioni finanziarie occidentali multilaterali, bilaterali e private, continuano a svolgere un ruolo significativo.

Nel complesso, questa situazione minaccia di cancellare anni di progressi nelle agende di sviluppo, con quasi il 60% dei Paesi più poveri che si trovano in una situazione di sofferenza debitoria o ad alto rischio di sofferenza debitoria, significativamente peggiorata dal 2015.

La pandemia ha inferto un duro colpo alle economie e alle società dei Paesi più vulnerabili del Sud globale. Quel che è peggio però è che, da un lato, le ricerche, comprese quelle del Fondo monetario internazionale, suggeriscono che le misure di austerità sono generalmente inefficaci nel ridurre il debito; il World Economic Outlook dell’aprile 2023, per esempio, ha riconosciuto che i programmi di austerità non riducono in genere il rapporto debito/PIL. Tuttavia, come ha più volte sottolineato Jomo Kwame Sundaram, noto economista della Malaysia, il Fiscal Monitor del Fondo continua a sostenere la necessità di una stretta fiscale in molti Paesi in via di sviluppo. Questa posizione è viziata da una prospettiva di breve termine ed è controproducente, perché limita lo spazio fiscale e scoraggia gli investimenti a lungo termine, fondamentali per l’agenda dello sviluppo sostenibile. Il nuovo quadro di sostenibilità del debito del Fondo monetario internazionale della Banca Mondiale fissa oggi limiti più bassi al rapporto debito/PIL per le economie in difficoltà rispetto ai Paesi più forti, di fatto penalizzando proprio le economie più deboli e vulnerabili, che rischiano un’ulteriore contrazione economica, con costi sociali elevati.

Quel che è scoraggiante, a distanza di tanti anni, è soprattutto constatare che le lezioni degli ultimi decenni sul fallimento delle politiche neoliberiste, in particolare nel contesto dei Paesi in via di sviluppo, non sono state pienamente assorbite. La continua difesa delle misure di austerità da parte di istituzioni finanziarie internazionali denota la persistenza di fondo di approcci a breve termine, spesso dimostratisi inadeguati per affrontare le questioni strutturali del debito nei Paesi poveri. Questa prospettiva implica la necessità di rivalutare – e potenzialmente abbandonare – le strategie che danno priorità all’inasprimento fiscale immediato, a favore di soluzioni più sostenibili e a lungo termine per la gestione del debito e per lo sviluppo sostenibile.

Al di là della retorica, si può immaginare di andare – concretamente – oltre il generico auspicio di conciliare le agende del rigore finanziario e le strategie a lungo termine per il raggiungimento degli Obiettivi di sviluppo sostenibile, facendo di queste ultime il presupposto prevalente di ogni scelta?