Il processo di invecchiamento della popolazione in Marocco è un dato di fatto. È caratterizzato da un aumento del peso relativo della popolazione anziana, che fino al 2010 rappresentava solo l’8,4% della popolazione totale e che, secondo le previsioni, raggiungerà il 24,5% nel 2050.

Questi cambiamenti demografici, ovviamente, hanno un impatto decisivo e diretto sulla sostenibilità dei piani pensionistici.

Va notato che il sistema pensionistico in Marocco è contributivo, di tipo Bismarckiano: si basa esclusivamente su regimi pensionistici finanziati dai contributi dei dipendenti e dei loro datori di lavoro. È caratterizzato dalla coesistenza di tre pilastri obbligatori di base: la Cassa pensioni marocchina (Caisse Marocaine des Retraites, CMR), il Fondo collettivo per l’assegnazione delle pensioni (Régime Collectif d’Allocation de Retraite, RCAR) e la Cassa nazionale di previdenza sociale (Caisse Nationale de Sécurité Sociale, CNSS). Ogni piano applica le proprie norme in termini di finanziamento, nonché di calcolo dei benefici e delle condizioni di erogazione. Ad oggi, non esiste un programma pensionistico di vecchiaia non contributivo.

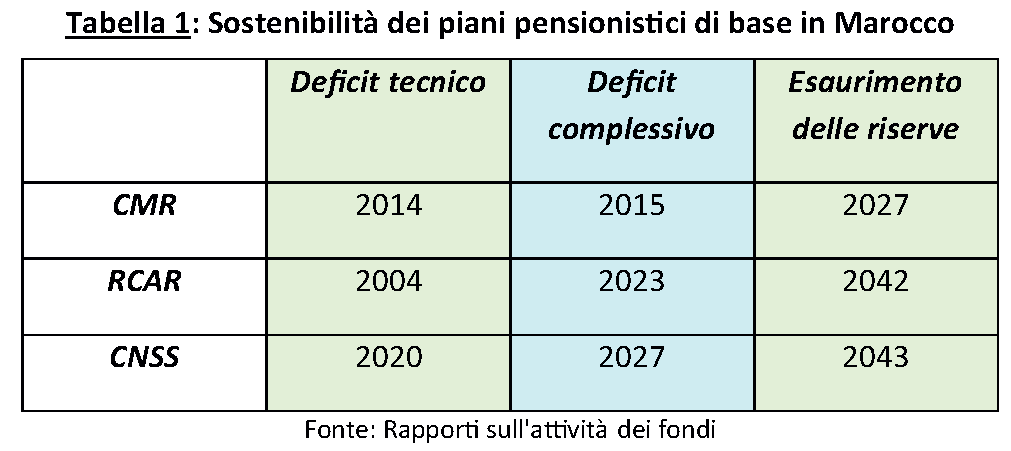

Un esame dei principali piani pensionistici di base mostra che tutti e tre andranno incontro a notevoli squilibri finanziari, anche in un prossimo futuro (tabella 1). Nel caso del regime pensionistico civile della CMR, si è già registrato un deficit tecnico (pari alla differenza tra i contributi ricevuti e le prestazioni erogate) nel 2014. Per quanto riguarda RCAR, il deficit già esisteva nel 2004. Per quanto riguarda CNSS, si calcola che il primo deficit tecnico emergerà nel 2020.

Di fronte a questi cambiamenti demografici, e alla difficoltà di finanziamento dei regimi pensionistici di base, si pone regolarmente la questione del tenore di vita degli anziani, soprattutto perché solo una minoranza di essi è generalmente coperta dai sistemi di previdenza sociale. Con riferimento al numero di beneficiari dei regimi obbligatori (CMR, RCAR e CNSS) e a quello della popolazione anziana, l’Alto commissariato per la pianificazione (Haut-Commissariat au Plan, HCP) stima che il tasso di copertura sociale della popolazione di 60 anni e oltre fosse del 36,8% nel 2017.

Questa situazione è tanto più preoccupante perché si tradurrà, in futuro, nell’aumento della popolazione povera tra gli anziani. È per questo motivo che ci poniamo qui la questione del tenore di vita degli anziani in Marocco e delle modalità di accesso al pensionamento.

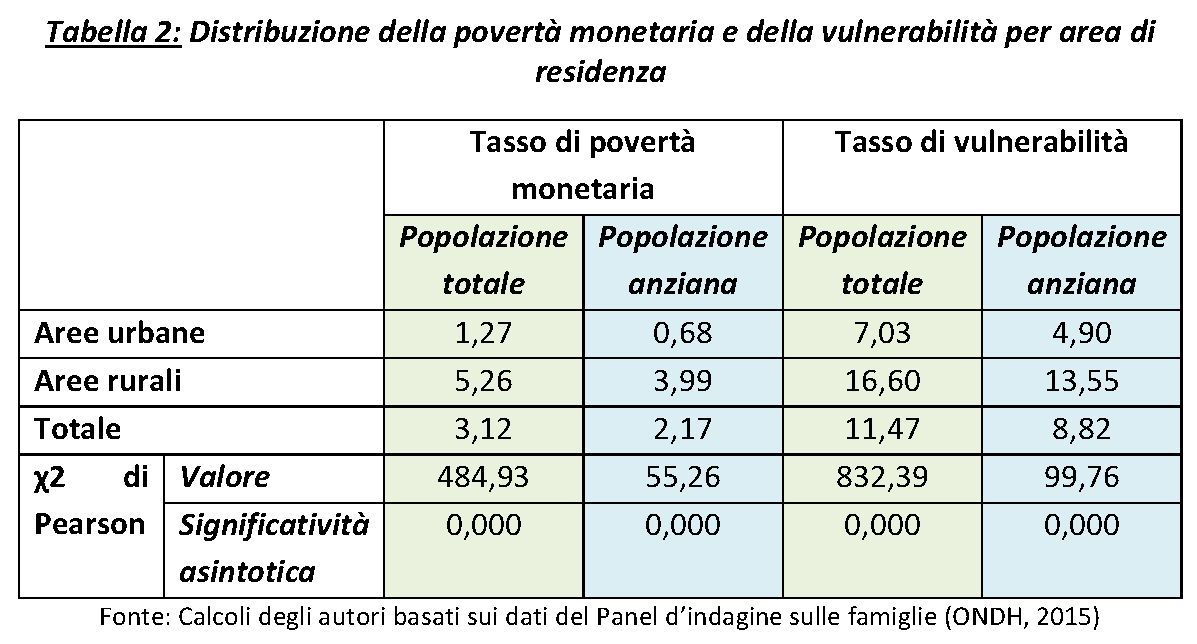

Senza tener conto del tipo di popolazione considerata, la povertà monetaria in Marocco è un fenomeno ben radicato nelle zone rurali (tabella 2). Possiamo anche concludere che la povertà della popolazione anziana sia meno marcata che nella popolazione totale, con un’incidenza del 2,2% contro il 3,1%. Si osservano le stesse tendenze per quanto riguarda la vulnerabilità alla povertà.

Questi risultati possono essere spiegati, tra l’altro, dal ruolo che la solidarietà familiare svolge nei confronti degli anziani, col probabile contributo dei sistemi pensionistici. Anche altri lavori empirici (CERED, 2006 e Dupuis et al., 2011) hanno portato a simili conclusioni.

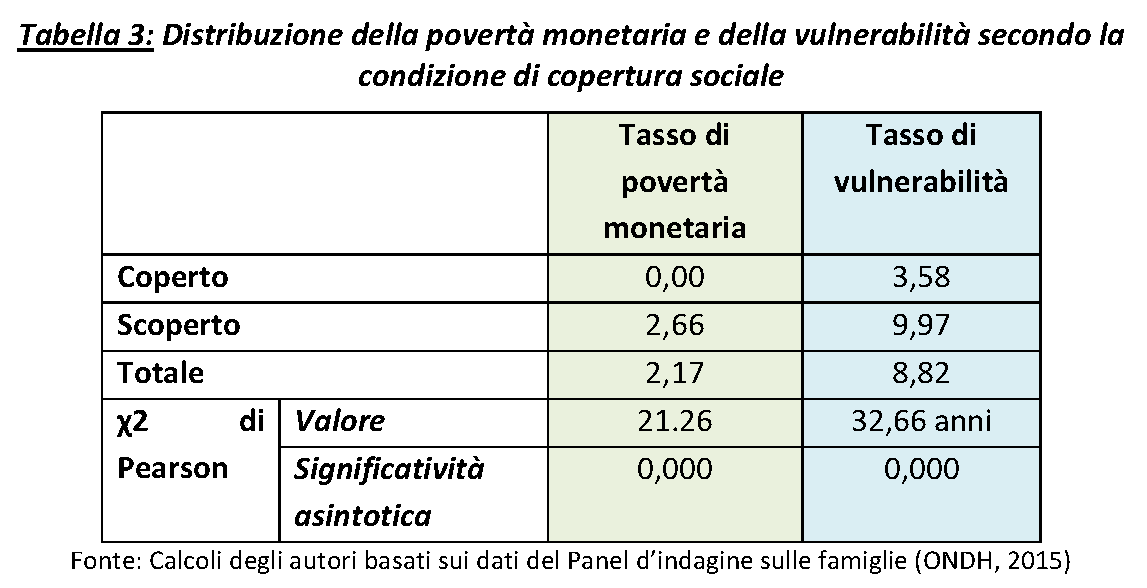

I risultati riportati nella tabella 3 di seguito confermano che il rischio di povertà e vulnerabilità monetaria è significativamente inferiore tra la popolazione che riceve una copertura previdenziale. Ad esempio, il tasso di povertà tra i pensionati è pari a zero, mentre è pari al 2,7% tra coloro che non hanno una copertura previdenziale.

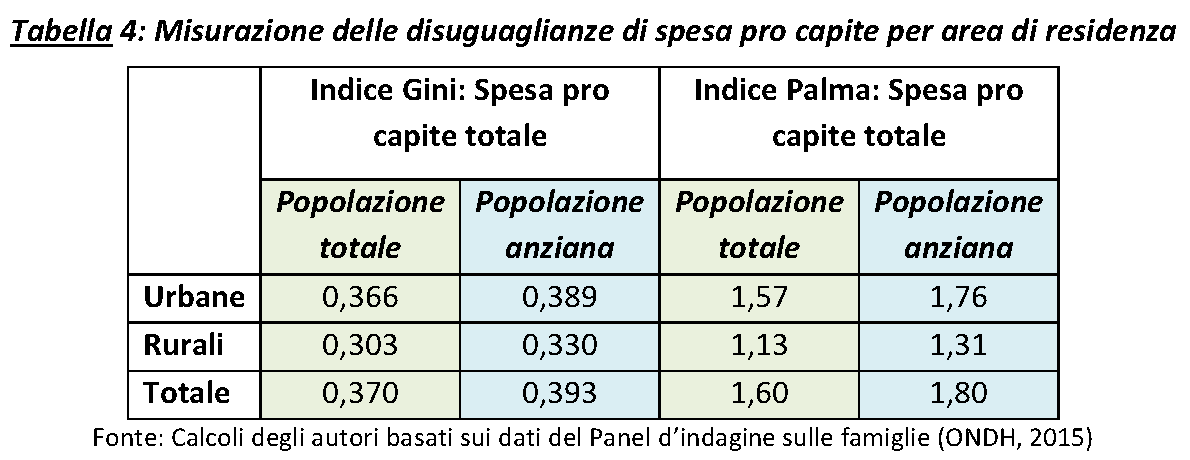

Abbiamo anche misurato la disuguaglianza utilizzando l’indice di Gini e l’indice di Palma per la spesa procapite totale (tabella 4). I risultati mostrano che l’indice di Gini tra la popolazione anziana, calcolato per il tenore di vita monetario, è 0,393, superiore a quello della popolazione totale. Ciò può essere dovuto alle disuguaglianze tra gli anziani con o senza copertura previdenziale. Inoltre, tra i pensionati con copertura, un’altra disuguaglianza è legata alla grande disparità tra gli importi delle pensioni. Ad esempio, tra gli anziani con copertura pensionistica l’indice di Gini si attesta a 0,391, contro lo 0,377 calcolato per quelli senza copertura. Lo stesso vale per l’indice (o rapporto) di Palma, secondo il quale il 10% della popolazione anziana più ricca con copertura pensionistica possiede 1,77 volte in più del 40% più povero, mentre questo rapporto è pari a 1,66 tra coloro che non hanno copertura previdenziale.

La disuguaglianza di spesa è in aumento più nelle aree urbane che nelle aree rurali, indipendentemente dalla popolazione studiata o dall’indice di disuguaglianza misurato. Ciò significa che, anche a bassi livelli di povertà, gli abitanti delle città hanno un livello di benessere diseguale. Questo è convalidato anche dai valori del rapporto di Palma. Quest’ultimo è pari a 1,76 tra gli anziani delle aree urbane (rispetto a 1,31 tra i loro omologhi delle zone rurali). Ciò significa che il decile più ricco possiede quasi 1,8 volte di più del 40% più povero.

Al fine di ridurre la vulnerabilità e l’insicurezza del reddito tra la popolazione, e in particolare tra gli anziani, sarebbe essenziale estendere la copertura sociale a coloro che oggi ne sono esclusi. D’altra parte, estendere questa copertura può costituire un’opportunità per incrementare le risorse finanziarie dei fondi pensione, attraverso il contributo di nuovi membri giovani, che contribuiranno quindi per un periodo più lungo.